干货:光纤、海缆三巨头基本面对比

时间: 2024-04-03 06:54:59 | 作者: 行业新闻

电缆型号

写文章写了这么多年,慢慢的变成了一种生活小习惯。当然写文章不是为了写文章,而是为了发现更好地投资机会。

今天大盘没什么说的,涨有涨的理由,跌有跌的逻辑,长线大可不必关注这些,只关注企业基本面即可。

今天我们聊聊市场关注的一个板块,目前,光纤光缆招标价格持续上涨,光纤三巨头长飞光纤、亨通光电、中天科技都非常关注,同时海缆龙头东方电缆股价也创了上市以来新高,海缆另外两家巨头亨通光电、中天科技海缆业务如何?

先看最基础的电缆业务。电缆主要是用于输送电,包括目前的特高压等,客户主要是南方电网之类的公司。

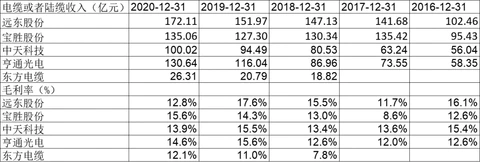

首先电缆是个很大的行业,2020年差不多达到了1.4万亿,但是行业集中度很低,前十大企业合计只有12%。原因很简单,行业门槛太低了:电缆的主要原材料是铜,占成本的比例为70%-80%。

初善君整理了相关上市公司的电缆收入和毛利率,能够正常的看到,相关上市公司电缆收入都在稳定增长,但是毛利率水平都不高,本质就是个加工公司。电缆收入最高的是远东股份,2020年达到了172亿元,但是毛利率并不高,只有12.8%。

备受关注的中天科技和亨通光电,2020年电缆收入分别是100亿和131亿,毛利率只有13.9%和14.6%,同时都保持不错的成长性。

目前,远东股份市值125亿(跟中天科技一样,有锂电铜箔和锂电池业务),宝胜股份市值60亿。

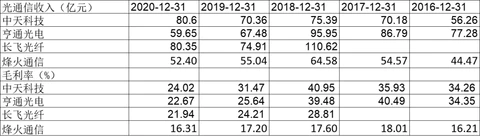

再看核心光通信业务,光通信基本的产品是光缆,电缆是送电,光缆是送信号,所以下游客户主要是三大运营商中移动、电信、联通等。

跟电缆不一样,光缆与铜没有一点关系,其上游主要原材料是四氯化硅、氢气和氧气,制成光棒,然后是光纤、光缆。

2018年之前,光缆行业有过黄金十年,亨通光电有过非常好的表现。2018年之后,由于扩张迅速,供需扭转,光缆行业单价大幅度地下跌,相关公司业绩也经历了波动。目前打通行业上下游的主要企业是长飞光纤、亨通光电、中天科技和烽火通信。

相关公司光通信收入及毛利率如下。能够正常的看到,一是虽然中天科技列的收入排名第一,毛利率最高,但是这里包含了被骗形成的高端通信业务收入,很明显,2018年至2020年大家收入都在下降,只有中天科技在上升,不合乎行业规律;二是剔除这块收入,中天科技依然排名行业第一梯队,预计高于亨通光电的60亿,排名行业第二;三是大家毛利率2020年以来都经历了大幅度地下跌,烽火通信毛利率低的原因是光棒自给比例低(猜的),其他三家预计光棒自给都是100%。

原因很简单,纯光缆毛利率比电缆高不了多少,盈利还是靠光纤。长飞光纤披露了明细,能够正常的看到,光缆毛利率只有15%,光纤则高达33%。中天和亨通虽没披露数据,预计相差不大。

从这个角度来看,中天科技和亨通光电的光纤光缆业务差不多,中天科技可能还强一点,但是都比长飞光纤弱一点。

最近亨通光电、长飞光纤股价涨停主要是光纤招标价格大大上涨,同比增长60%以上,预计光纤毛利率会有所回升。

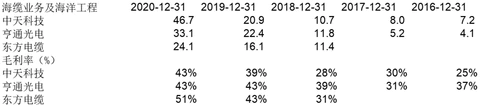

再看海缆业务,海缆包括海底光缆和电缆,前者用于通信,后者用于输送电,主要是海上风电。海缆业务是过去几年各家公司增长最好看的业务,股价表现最好的也是海缆业务占比最高的东方电缆。

需要说明的是中天科技海缆业务不仅包括中天海缆的收入,还包括海洋工程(EPC)业务收入,上市公司就是这么分类的,我们也只能这么分析。

所以很多人说中天科技的海缆业务超过了东方电缆,其实这个要看明细的,不能看中天海缆此公司的营业收入(有海缆,有陆缆),也不能看中天科技明细里海洋系列的收入(有海缆,有施工),而应该看中天海缆此公司里海缆业务的收入。(被绕晕了吧,上市公司有时候就喜欢这样,面子工程)。

实际上中天科技2020年海缆业务(纯海缆)实现营业收入24亿,毛利率52%,略高于东方电缆的22亿,不过东方电缆毛利率高达54%。

对比中天科技、亨通光电和东方电缆的海缆业务(都包含了海洋工程),能够正常的看到中天科技确实遥遥领先,毛利率方面也高达43%。当然,初善君根据公告信息大概判断,中天科技主要是海洋施工业务遥遥领先,三家海缆业务应该差不多,中天科技领先有限。同时亨通光电收购了华为海缆业务,加分不少。

目前东方电缆市值215亿,刚刚创了历史上最新的记录,考虑到东方电缆的电缆业务不值钱,海缆业务按照200亿市值来看。

以上就是光纤三巨头和海缆三巨头四家企业2016年至2020年营业收入和毛利率的对比,总的来看,光纤里长飞稍微领先,亨通、中天紧随其后;海缆来看,三家大差不差,各有优势。

此外,亨通光电和中天科技都有布局新能源业务,亨通光电主要是动力电池正极材料、前驱体等,不过已经转让了,中天科技主要是储能锂电池、光伏电站、锂电铜箔等。

不过亨通光电新能源业务2020年已经转让,而中天科技各种业务名头很大,2020年贡献收入有限,后续还要看具体收入贡献情况,如果有爆发式增长,值得高看一眼。不过必须得说,中天科技暴雷后,有几率会使公募不敢减仓,要等雷清理完。

看三季报的话,目前亨通光电披露了三季报预告,三季度单季度扣非归母纯利润是4.28~5.64亿元,中值为4.96亿元,同比增长27%,环比增长37%,主要受益于海洋业务。

目前亨通光电28号、东方电缆22号披露季报、中天科技和长飞光纤都要月底30号。

证券之星估值分析提示亨通光电盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示烽火通信盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中天科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宝胜股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示长飞光纤盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东方电缆盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 12

- 中国线缆

行业20强

- 41

- 上海民营

企业100强

- 27

- 上海制造

业100强

- 90

- 上海企业

100强